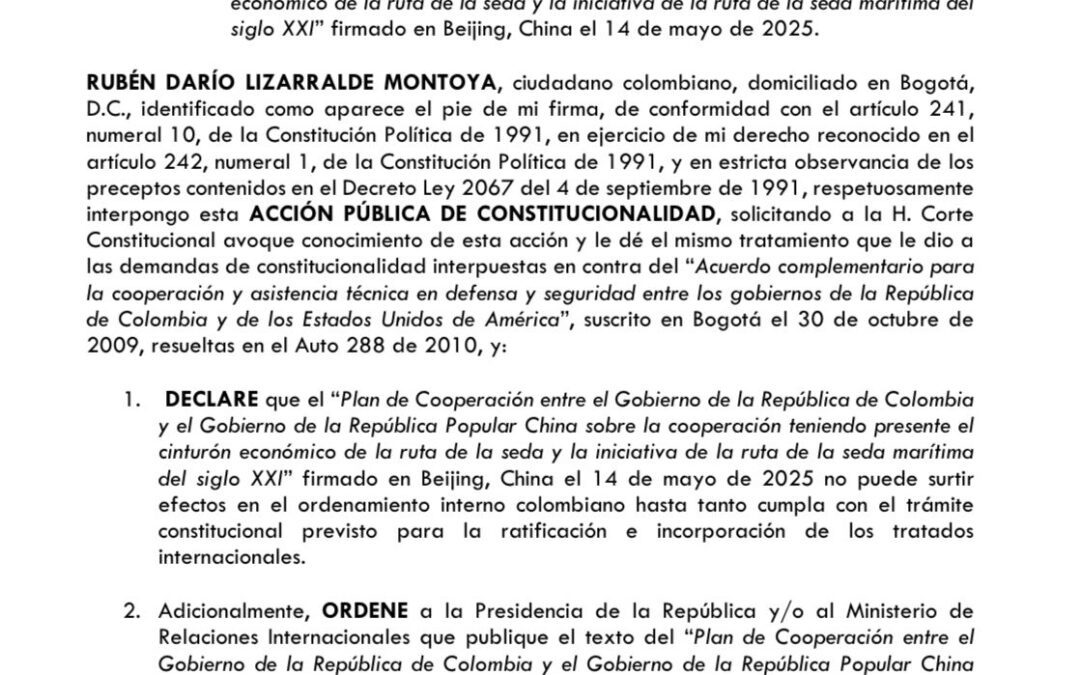

La declaración de renta es un documento que debe ser presentado ante la Dirección de Impuestos y Aduanas Nacionales (DIAN) por parte de las personas naturales y jurídicas, con el fin de reportar su ingreso, patrimonio, deudas y retenciones correspondientes al año gravable.

Con la información suministrada, el Estado analiza y determina si el contribuyente debe realizar un pago sobre la renta, según el monto de impuestos a pagar.

Para el 2025, ya se conoce el cronograma establecido por la entidad, que indica las fechas en las que los contribuyentes deben presentar su declaración de renta, según los plazos asignados.

Lea además: ¿Declarar renta significa automáticamente que debo pagar impuestos?

Topes para la declaración de renta en 2025

La DIAN ha definido los topes para la declaración de renta en 2025, expresados en unidades de valor tributario (UVT), las cuales se ajustan anualmente. De acuerdo con la información publicada por Siigo, los topes son los siguientes:

- Patrimonio bruto igual o superior a $211.792.500 al finalizar el año 2024.

- Ingresos brutos iguales o superiores a $65.891.000 al finalizar el año 2024.

- Consumos con tarjetas de crédito iguales o superiores a $65.891.000.

- Consignaciones bancarias, depósitos o inversiones financieras iguales o superiores a $65.891.000.

- Compras y consumos iguales o superiores a $65.891.000.

- Ser responsable del Impuesto al Valor Agregado (IVA).

Devolución del saldo a favor en la declaración de renta 2025

Devolución del saldo a favor en la declaración de renta 2025

Además de los topes establecidos para presentar la declaración de renta correspondiente al año gravable 2024, la DIAN ha definido algunos parámetros que permiten a los contribuyentes solicitar la devolución del saldo a favor, una vez haya vencido el plazo para declarar.

«Los contribuyentes o responsables podrán solicitar la devolución o compensación de los saldos a favor que se liquiden en las declaraciones tributarias, a más tardar dos (2) años después del vencimiento del término para declarar«, menciona la DIAN en su página web.

Es importante tener en cuenta que las retenciones en la fuente aplicadas durante el año pueden cubrir la totalidad del impuesto a pagar o generar un saldo a favor del contribuyente.

De interés: Lista de personas jurídicas que deben declarar renta en mayo 2025

Documentos para solicitar la devolución del saldo a favor

Para realizar la solicitud de devolución, se deben presentar los siguientes documentos:

- Formato 2613: Relación de costos, gastos y deducciones.

- Formato 1220: Relación de retenciones y autorretenciones.

- Formato 1336: Registro de documentos físicos entregados por el contribuyente.

- Formato 1668: Certificación de titularidad bancaria.

Beneficio de auditoría y requisitos para la devolución del saldo a favor

De acuerdo con el artículo 689-1 del Estatuto Tributario, se establece un beneficio de auditoría por parte de la DIAN al momento de realizar una solicitud de devolución del saldo a favor.

“Cuando se trate de declaraciones que registren saldo a favor, el término para solicitar la devolución y/o compensación será el previsto en este artículo, para la firmeza de la declaración”, señala la DIAN.

Si bien la entidad no define un tope máximo para solicitar la devolución de un saldo a favor, deben cumplirse ciertos requisitos generales o especiales, conforme lo dispuesto en los artículos 1.6.1.21.13, 1.6.1.21.14 y 1.6.1.25.7 del Decreto 1625 de 2016.

¿Cómo solicitar devoluciones por saldos a favor?

¿Cómo solicitar devoluciones por saldos a favor?

La DIAN detalló el procedimiento para solicitar la devolución del saldo a favor en la declaración de renta. Quienes cuentan con firma electrónica deben iniciar el proceso ingresando al servicio informático de devoluciones. Allí, el usuario debe diligenciar la información de acceso, seleccionar el procedimiento correspondiente y crear una solicitud.

Más noticias: Estos son los aportes voluntarios que reducen el impuesto de renta

El sistema permite escoger entre devolución o compensación, según el tipo de obligación tributaria. Una vez se identifica la declaración que origina el saldo a favor, se debe registrar el año gravable, el número de formulario y el valor solicitado.

Tras realizar la solicitud, se generará un número de expediente con el cual es posible hacer seguimiento al proceso. Finalmente, el solicitante debe adjuntar los documentos requeridos, incluyendo el formato 1336 en caso de que aplique, y formalizar la solicitud.

0 comentarios